¿Qué son las Razones Financieras? (Ejemplo en Excel)

¿Qué son las Razones Financieras? Las Razones Financieras son fórmulas que determinan la posición financiera de una empresa, estas formulas utilizan información contable que proveen los Estados Financieros de la empresa a analizar.

A través de las razones financieras se busca analizar, comparar e interpretar la información proveniente de los Estados Financieros, y que esta información funcione para proporcionar resultados técnicos y que la gerencia tome las mejores decisiones.

También se les conoce como índices financieros y son herramientas que permiten comprender las condiciones fundamentales. Son uno de los puntos de partida del análisis, no un punto final. Las razones, interpretadas en la forma apropiada, identifican las áreas que requieren una investigación más profunda.

El análisis de una razón revela relaciones importantes y bases de comparación al descubrir condiciones y tendencias difíciles de detectar mediante una inspección de los componentes individuales que constituyen la razón. Aun así, al igual que otras herramientas de análisis, las razones usualmente son más útiles cuando están orientadas a futuro.

El análisis de razones financieras se encuentra entre las herramientas más populares y más ampliamente utilizadas del análisis financiero. Para que sea significativa, una razón se debe referir a una relación económicamente importante (Wild, Subramanyam, & Halsey, 2007, pág. 30)

A continuación, analizaremos los Estados Financieros de una empresa ficticia Campanas Felices S.A., a través de los índices financieros.

¿Qué son las Razones Financieras? Clasificación en grupos

Razones de liquidez

Sirven para identificar la capacidad que tiene la empresa para hacer frente a sus obligaciones financieras a corto plazo a medida que estas se vencen.

La liquidez implica mantener el efectivo necesario para cumplir o pagar los compromisos contraídos con anterioridad.

La utilidad de las razones financieras de liquidez es: medir el nivel de riesgo de la firma entendido como la capacidad de la empresa para asumir sus obligaciones de corto plazo. Básicamente, se establece cuantas veces es capaz el activo de corto plazo de cubrir el pasivo u obligaciones de corto plazo (Telléz Santamaría, 2019).

Interpretación de las Razones de Liquidez

Activo Circulante

Este índice relaciona los activos corrientes frente a los pasivos de la misma naturaleza. Cuanto más alto sea el coeficiente, la empresa tendrá mayores posibilidades de efectuar sus pagos de corto plazo

(Superintendencia de compañías, valores y seguros, 2020, pág. 2).

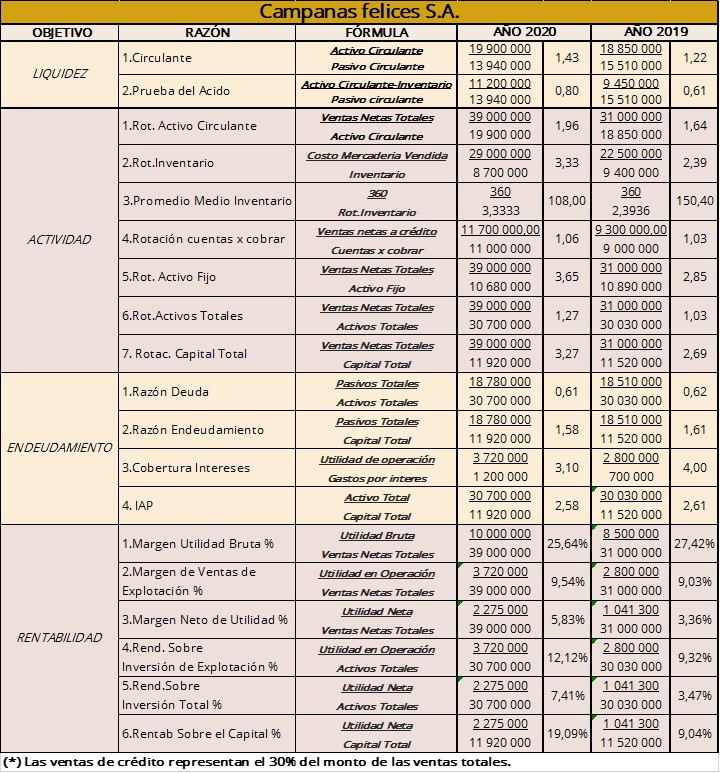

La capacidad de la empresa para cancelar sus deudas en el corto plazo relacionando los activos y los pasivos circulantes en el año 2020 es de 1,43, que quiere decir que 1,43 es el número de veces que los activos circulantes del negocio cubren los pasivos a corto plazo, mientras que para el año 2019 fue de 1,22, por lo cual para el año 2020 hay más activos circulantes disponibles para responder a los pasivos circulantes.

Por lo cual hay más solvencia en el año 2020 para pagar las deudas a corto plazo, pero ambos años tienen suficientes activos para responder.

Es importante comprender que este indicador según la teoría para que se determine que la empresa analizada tiene liquidez el resultado tiene que ser mayor que 1, y mientras sea cada vez mayor, significa que la empresa tiene una liquidez saludable.

Prueba de Ácido

Es un indicador más riguroso, el cual pretende verificar la capacidad de la empresa para cancelar sus obligaciones corrientes, pero sin depender de la venta de sus existencias (Superintendencia de compañías, valores y seguros, 2020, pág. 3).

Esta razón lo que busca es indicar la capacidad instantánea de la empresa para el pago de deuda.

La empresa no posee suficiencia para pagar en forma inmediata sus deudas en el año 2019 con respecto al año 2020, por lo que comparando ambos años vemos en el año 2020 con 0,80 una leve mejoría, mientras que en el año 2019 está en 0,61, esto quiere decir que en el año 2019 existen menos activos circulantes suficientes para pagar las deudas a corto plazo de manera inmediata.

La razón de la prueba del ácido de la compañía mejoró durante 2020.

Entendiendo que, si el resultado es mayor que 1, la empresa tiene liquidez; por su parte si es entre 1,01 – 2, la empresa cuenta con una liquidez adecuada; pero si el resultado esta entre 2,01 – n, tiene liquidez, pero no es adecuada o los activos circulantes están ociosos.

Razones de Actividad

La eficiencia con la que se utilizan los insumos, los activos y se gestionan los procesos.

Miden la eficiencia de la empresa en la administración de sus activos y pasivos. Las razones financieras de actividad permiten determinar qué tan rápido se transforman las cuentas del Balance en ventas, costo de ventas, entre otras partidas del Estado de Resultados. Así, es común que la unidad de medida este dada en número de veces o días (Telléz Santamaría, 2019).

Interpretación de las Razones de Actividad

Rotación Cuentas por Cobrar

Proporciona información acerca de la cantidad de veces que, en promedio, las ventas a crédito son cobradas, durante el período de tiempo entre el año 2020 y el año 2019 de la empresa ficticia Campanas Felices S.A., convirtiendo su saldo en efectivo.

Mientras el resultado, es decir el número de veces que se recupera la cartera en un ejercicio económico sea mayor, es favorable para el negocio, debido a que se dinamiza la liquidez, y por ende mejora el capital de trabajo disminuyendo el riesgo. (Soto González, Ramón Guanuche, Solórzano González, Sarmiento Chugcho, & Mite Alban, 2017, pág. 51)

En el año 2020 fue de 1,06, que indica el número de veces que las cuentas por cobrar han sido transformadas en efectivo reflejando el éxito de la empresa en el reembolso de sus ventas a crédito, mientras que para el año 2019 fue de 1,03.

Sí este indicador alcanza un valor alto sugiere el establecimiento de políticas de cobro gestionadas en forma eficiente, lo que se ve reflejado en el año 2020 aunque es una leve mejoría con respecto al año 2019, pero si la empresa continua así podría presentarse aún más eficiencia para los siguientes años.

Rotación Activo Fijo

Indica la cantidad de unidades monetarias vendidas por cada unidad monetaria invertida en activos inmovilizados. Señala también una eventual insuficiencia en ventas; por ello, las ventas deben estar en proporción de lo invertido en la planta y en el equipo (Superintendencia de compañías, valores y seguros, 2020, pág. 9)

La eficiencia de la empresa para generar ingresos a través de la inversión que realice en activos fijos (edificaciones, instalaciones, maquinarias, equipos, etc.) en el año 2020 es óptima con 3,65, mientras que en el año 2019 está muy por debajo con 2,85.

Esto quiere decir que en el año 2020 el número de veces que la empresa renueva sus activos fijos en un año fue de 3,65, mientras que para el año 2019 fue de 2,85, en el año 2020 se ve una mejoría; ya que mientras mayor resulte el valor de este indicador, implica una utilización más eficiente de los bienes que posee la organización, en este caso fue óptima para el año 2020.

Así es como se comprende que a través de este índice se mide la capacidad que tiene la empresa para generar ingresos o ventas en relación con la utilización de los activos de la empresa, entre más alto o superior a los datos históricos o prestablecidos de la empresa, significa que mejor se utilizan los activos fijos.

Rotación Activos Totales

La capacidad que posee la empresa para la utilización de sus activos totales en la obtención de ingresos.

Es decir, la eficiencia en el manejo de activos para generar mayores ventas en el año 2020 fue de 1,27, que indica que fue 1,27 veces que la empresa renueva sus activos totales durante el ejercicio económico, mientras que para el año 2019 fue de 1,03, por lo cual se presenta una mejoría en el año 2020, con respecto al año 2019.

Razones de Endeudamiento

Muestran si la empresa tiene mucha deuda o está financiada por los inversionistas.

Capacidad de pago de la empresa; pues, es la manera de determinar el volumen máximo de endeudamiento en que esta se encuentra.

Miden la capacidad de una empresa para adquirir financiamiento, estableciendo sí ésta puede ser financiada por sus accionistas o por acreedores; asimismo, evaluar la capacidad que presenta para cumplir con las obligaciones contraídas con terceras personas tanto a corto como a largo plazo.

Los ratios de endeudamiento se utilizan para diagnosticar sobre la cantidad y calidad de la deuda que tiene la empresa así como para comprobar hasta qué punto se obtiene el beneficio suficiente para soportar la carga financiera del endeudamiento (Salas Oriol, 2008, pág. 93).

Interpretación de las Razones de Endeudamiento

Razón de deuda %

La razón de deuda es un índice que muestra el porcentaje de activos de una empresa que se proporciona con respecto a la deuda.

También conocida como nivel de endeudamiento, determina el grado de endeudamiento que tiene la empresa en relación con la inversión en activos; es muy esencial para la institución tener un nivel bajo con la finalidad de disminuir el costo de financiamiento, que generan los intereses. (Soto González, Ramón Guanuche, Solórzano González, Sarmiento Chugcho, & Mite Alban, 2017, pág. 67)

La proporción de activos totales financiados por los acreedores o proveedores de la empresa en el año 2020 fue de 61%, mientras para el año 2019 fue de 62%, esto quiere decir que mientras más alto sea su valor significa que los acreedores han aportado una gran suma de dinero para las operaciones empresariales esperando obtener beneficios, en este caso su valor aun no esta tan alto en ambos años y tiene una tendencia a la baja.

La empresa tiene un nivel de endeudamiento del 61% frente a su activo en el año 2020, mientras que para el año 2019 era de 62%.

Es importante tener presente que en la teoría se recomienda que el límite máximo de endeudamiento de una empresa en relación con la inversión de sus activos debe ser de hasta el 70%.

Razón de Endeudamiento %

Es la proporción que existe entre los activos que fueron financiados por socios y los que fueron financiados por otros terceros.

Establece el grado de endeudamiento que tiene la empresa en relación con la estructura patrimonial; es muy esencial para la institución, tener un nivel bajo con la finalidad de disminuir el costo de financiamiento, que generan los intereses (Soto González, Ramón Guanuche, Solórzano González, Sarmiento Chugcho, & Mite Alban, 2017, pág. 70)

La empresa se encuentra financiada en mayor medida por terceros para el año 2019 con 161%, lo que se traduce en menor autonomía financiera o un mayor apalancamiento financiero, mientras que para el año 2020 bajo para estar en 158%, aunque es una mínima diferencia.

En ambos años se deduce que el financiamiento proviene en mayor medida por terceros.

En el caso de la razón de endeudamiento esto depende de cada país región, de cada empresa y sus políticas financieras, entre otros aspectos, pero se recomienda que el límite máximo de endeudamiento en relación con el Capital Total debe ser del 233%.

Cobertura intereses

Refleja la capacidad de la empresa para cancelar los intereses del endeudamiento incurrido, mientras más alto sea este valor mayor será la capacidad de la empresa para pagar.

Determina la capacidad que tiene la empresa para cubrir los intereses generados por financiamientos con la utilidad antes de impuestos e intereses. El resultado se refleja en número de veces, y mientras sea mayor, significa que la empresa tiene adecuada liquidez para cubrir sus compromisos respecto a los gastos financieros. La capacidad de la empresa para hacer pagos contractuales de intereses. (Soto González, Ramón Guanuche, Solórzano González, Sarmiento Chugcho, & Mite Alban, 2017, pág. 73)

La capacidad de la empresa para pagar o cancelar los intereses del endeudamiento incurrido en el año 2019 fue de 4, mientras que para el año 2020 bajo a 3,10, lo que quiere decir que la empresa tuvo mayor capacidad para pagar en el año 2019, ya que para el 2019 la empresa tuvo 4 de veces que la utilidad operativa pudo cubrir (pagar) los gastos por intereses.

Es recomendable que este índice cada vez sea mayor con respecto a los periodos anteriores.

Razones de Rentabilidad

Resultado de las acciones gerenciales, decisiones financieras y las políticas implementadas en una organización. Está reflejada en la proporción de utilidad o beneficio que aporta un activo, dada su utilización en el proceso productivo, durante un período de tiempo determinado; aunado a que es un valor porcentual que mide la eficiencia en las operaciones e inversiones que se realizan en las empresas.

Su propósito es determinar el retorno que se genera en cada una de las etapas contempladas dentro del Estado de Resultados. En cuanto a la rentabilidad de la empresa y la rentabilidad de los propietarios, los indicadores financieros más usados son el ROA y el ROE respectivamente (Telléz Santamaría, 2019).

Interpretación Razones de Rentabilidad

Margen de Utilidad Bruta %

Refleja el margen de utilidad alcanzado luego de haber cancelado los inventarios.

El margen bruto mide la rentabilidad obtenida por la compañía al comercializar sus productos. Es decir, determina cuál es el retorno obtenido solo teniendo en cuenta el costo de la mercancía vendida. (Telléz Santamaría, 2019)

La empresa cuenta con un margen del 25,64% luego de cancelar sus existencias para el año 2020, mientras que para el año 2019 era mayor con un margen de 27,42%.

En otras palabras, se refiere que, por cada dólar de venta, ese porcentaje es el margen de utilidad bruta que queda después de deducidos todos los costos y los gastos.

Rendimiento sobre Inversión Total %

Medir la efectividad con que se utilizan los activos necesarios para el proceso de producción.

La proporción de las ganancias obtenidas por la empresa dada su inversión en activos totales para el año 2020 fue de 7,41%, mientras que para el año 2019 fue de 3,47%. Por lo cual en el año 2020 la rentabilidad con base a los activos incremento en más de la mitad con respecto al año 2019.

Rentabilidad sobre el Capital %

Capacidad que tiene una organización para generar utilidad neta con relación al patrimonio, mientras el resultado de este instrumento sea cada vez mayor significa que la Administración Financiera utiliza de manera óptima la estructura de capital para generar utilidades en el periodo. (Soto González, Ramón Guanuche, Solórzano González, Sarmiento Chugcho, & Mite Alban, 2017, pág. 91)

En términos porcentuales, las ganancias netas generadas dado el capital aportado por los accionistas o propietarios del negocio para el año 2020 fueron de 19,09%, mientras que para el año 2019 las ganancias netas en proporción con el patrimonio fueron de 9,04%, por lo cual para el año 2020 hubo un aumento de las ganancias netas generadas en proporción con el patrimonio aportado de 10,05% con respecto al año 2019.

Síguenos en nuestras redes sociales estamos como @TodoGerencia en los siguientes enlaces: Instagram, Facebook, Pinterest, Telegram & Twitter.

Haga clic para leer más artículos de Todo Gerencia

Documentos de consulta

Salas Oriol, A. (2008). Ánalisis De Estados Financieros. Barcelona: Ediciones Gestión 2000.

Soto González, C., Ramón Guanuche, R., Solórzano González, A., Sarmiento Chugcho, C., & Mite Alban, M. (2017). ANÁLISIS DE ESTADOS FINANCIEROS «La clave del equilibrio gerencial». Guayaquil – Ecuador: Grupo compás.

Superintendencia de compañías, valores y seguros. (17 de noviembre de 2020). Tabla de indicadores. supercias.gob.ec

Telléz Santamaría, A. (26 de marzo de 2019). ¿QUÉ SON LAS RAZONES FINANCIERAS Y PARA QUÉ SIRVEN? finanzaspara.com

Wild, J., Subramanyam, K., & Halsey, R. (2007). Análisis de Estados Financieros. México D.F.: McGraw-HillAmerican Editores S.A.

Comentarios recientes