¿Qué es el Balance General? Ejemplo en Excel

A través de los Estados Financieros se busca elaborar la información financiera que mostrará con certeza la realidad del negocio o cualquier organización económica.

Es así como los Estados Financieros básicos informaran sobre el desempeño financiero de la empresa, su rentabilidad y liquidez.

Por lo que en este artículo se explicará cómo se prepara el primer reporte del ciclo contable, como se integra, su utilidad en el proceso de toma de decisiones y sobre todo ¿Qué es el Balance General?

Balance General

También conocido como el Estado de Situación Financiera, es un informe en el cual se presenta información o un reporte financiero que es como una fotografía que se toma un momento determinado, que muestra cómo se encuentra la empresa en ese periodo de tiempo y los recursos con los que esta cuenta, siendo este útil para la toma de decisiones en cuanto a inversión y financiamiento, que a su vez debe ser leído juntamente con el Estado de Resultados.

Se dice que este reporte es importante para la toma de decisiones de la empresa porque es un resumen de todo lo ejecutado, elaborado y producido por esta en periodos regulares ya sea un mes o un año de trabajo.

Como bien lo dice su nombre el Balance General, es un balance o un equilibrio entre lo que la empresa u organización compro con recursos propios y también lo que esta ha pedido prestado para que el negocio pueda seguir en funcionamiento, de esta forma reconocer las ganancias obtenidas para un periodo determinado.

En otras palabras, el fin del Balance General o Estado de Situación Financiera es presentar una relación de los recursos, o sea los activos de la empresa con las fuentes de financiamiento en este caso los pasivos y el capital de los recursos.

Ecuación contable

Es una expresión matemática que señala de donde provienen todos los bienes que posee una empresa, por un lado, una de las fuentes es las personas ya sean naturales o jurídicas que otorgan créditos al negocio, por otro lado, los propietarios que aportan el capital.

Entendiendo que el total de los activos siempre será igual al total de la suma de los pasivos más el patrimonio.

Esta igualdad se expresa de la siguiente forma:

Activo = Pasivo + Patrimonio

Elementos básicos del Balance General

El balance general debe prepararse debidamente clasificado en parte corriente y no corriente, según la realización de los activos y exigibilidad de los pasivos, conforme a las normas vigentes sobre presentación y revelación de estados financieros. (Sinisterra, Polanco, y Henao, 2011, pág. 96)

Los elementos que constituyen el Balance General serán definidos a continuación:

Activos

Es la representación financiera de un recurso económico que pertenece a una organización como resultado de eventos pasados, de cuya utilización se espera que rindan beneficios en el futuro.

En general el valor de los activos se determina con base en lo que cuesta adquirirlo, incluyen las erogaciones que sean necesarias para trasladar el activo, además de la instalación y el arranque de operación.

Por otro lado, es importante destacar el hecho de que los activos son de diferentes tipos dependiendo de la naturaleza del negocio.

A continuación, mostraremos la clasificación de los activos y subclasificación de las cuentas que los componen, colocándolos desde los que se convierten con más facilidad en efectivo hasta los que se convierten con menos facilidad en efectivo.

Activos Corrientes

Se le conoce también como Activo Circulante, y comprende los activos de los cuales el negocio espera obtener beneficios económicos en un periodo normal de operaciones, siendo el disponible y las partidas que se pueden realizar, vender o consumir en un periodo menor a un año.

Estos se ordenan en el Balance General por orden de liquidez, cuya convertibilidad al efectivo o sus equivalentes son en menos de un año.

Disponible

Representa el efectivo disponible en cajas y cuentas bancarias.

- Caja

- Caja General

- Bancos

- Cuentas de ahorro

- Fondos

Inversión

Representa el dinero invertido por el ente económico en títulos valores.

- Acciones

- Bonos

- Certificados

- Derechos Fiduciarios

Exigible

Derechos de la empresa que surgen de sus operaciones crediticias y representa las deudas a favor de la organización.

- Clientes

- Cuentas y documentos por cobrar a corto plazo

- Rentas por cobrar

- Deudores diversos

- Inversiones temporales

- Cuentas corrientes comerciales

- IVA Acreditable

Realizable

Son todas las cuentas de inventario de la empresa

- Inventario de mercancía

- Inventario de material para producción

Activos No Corrientes

Se denomina también como Activo No Circulante o Fijo, esto se refieren por su parte a los recursos que se convierten en efectivo o de los que se espera obtener beneficios económicos en un plazo mayor a un año, además de aquellos que son de naturaleza permanente utilizados por la empresa que no son destinados a la venta.

Tangible

Son los bienes que existen en el negocio de manera física y tienen un valor económico

Estos activos representan aquellos que son adquiridos, construidos o en proceso de construcción, con la finalidad de utilizarlos en forma permanente por la entidad cualquiera que sea su naturaleza para la producción de bienes y servicios, para arrendarlos o utilizarlos en su administración.

- Terrenos

- Vehículos

- Maquinaria

- Equipo de oficina

- Mobiliario

- Equipo de cómputo

- Equipo de reparto

- Depósitos en garantía

- Flota y equipo de transporte

- Depreciación acumulada

Intangible

Son los activos a los que la empresa les ha otorgado un valor intrínseco, y que, al carecer de naturaleza material, implican un derecho o privilegio oponible a terceros.

- Marcas

- Patentes

- Plusvalía

- Derechos

- Licencias

- Crédito mercantil

Activo Diferido

También conocido como Activo Prepagado, son todos aquellos gastos pagados por adelantado o anticipado, por lo que la empresa tiene derecho a recibir el servicio.

El valor de los activos diferidos va disminuyendo con el transcurso del tiempo, de acuerdo con su consumo.

Gastos pagados por adelantado

Son aquellos gastos que el ente económico paga por adelantado, cuyo periodo de expiración es inferior a un año

- Intereses pagados por anticipado

- Propaganda o publicidad

- Papelería y útiles

- Primas de seguro

- Rentas pagadas por anticipado

- Gastos de instalación

- Seguros pagados por anticipado

Pasivos

Los pasivos por su parte es la representación financiera de una obligación presente de la organización, en otras es lo que la empresa debe a otras personas o entidades conocidas como acreedores, derivada de eventos pasados, en virtud de la cual se reconoce que en el futuro se deberán transferir recursos o proveer servicios a otras organizaciones.

Además, este elemento del Balance General representa los recursos obtenidos mediante créditos ya sea a corto o largo plazo, y son necesarios para el funcionamiento y operación del negocio.

Es importante mencionar que cuando se da la disolución o cierre de una empresa, los activos deben venderse y producto de esa venta se tendrá que pagar primero a los trabajadores de esta, seguidamente a los acreedores y al gobierno, y por último el remanente quedara para los dueños.

Seguidamente se hará la clasificación de los pasivos, incluyendo las subclasificaciones de las cuentas de estos, entiendo que los pasivos se clasifican y ordenan en función de su exigibilidad.

Pasivos Corrientes

También Pasivo a Corto Plazo, Circulante o Flotante, son obligaciones o compromisos de la empresa con terceros que deben cubrirse o pagarse en un plazo menor a un año.

Obligaciones financieras

Compromisos a corto plazo contraídos por la empresa con bancos, corporaciones y otras instituciones financieras.

- Bancos nacionales

- Bancos del exterior

- Obligaciones gubernamentales

Proveedores

Son un grupo formado por aquellas obligaciones que el ente económico adquiere para funcionar y mantener su equilibro en la empresa.

Son aquellos negocios con los que establecemos una relación comercial por medio de contratos que definen compromisos y obligaciones de ambas partes para proporcionarnos las materias primas que necesita el proceso productivo y que dentro de las condiciones de las operaciones nos otorgan crédito de periodos no mayor a un año para ser considerado un pasivo circulante a corto plazo. (Ramírez Córdova, 2018, pág. 51)

- Proveedores nacionales

- Proveedores del exterior

- Cuentas corrientes comerciales

Cuentas por pagar

Son deudas a corto plazo que la empresa adquiere con contratistas, acreedores, socios e instituciones gubernamentales.

- Cuentas corrientes comerciales

- Costos y gastos por pagar

- Contratistas

- Deudas con accionistas o socios

- Dividendos o participaciones por pagar

Documentos por pagar

Se refieren a las deudas a corto plazo, adquiridas por la entidad con más formalidad.

- Contratos

- Letras de cambio

- Pagares

Impuestos, gravámenes y tasas

Estos son obligaciones que la entidad tiene con el Estado por concepto de impuestos de renta, turismo, ventas y otros gravámenes a corto plazo.

Dependen de la actividad que el negocio tenga, por lo que se genera el pago de los diferentes impuestos que este tiene que cubrir y que aún no ha desembolsado.

En este también se incluyen las obligaciones por pagar por cuenta de los empleados de la organización impuesto relacionados con los salarios, y se le conoce como retención de impuestos.

- Impuesto de renta

- De vehículos

- A las exportaciones

- A las importaciones

Obligaciones laborales

Entre las obligaciones laborales se Incluyen los compromisos de la empresa con sus empleados por concepto de salarios y prestaciones sociales corrientes.

- Salarios por pagar

- Cesantía

- Intereses sobre cesantía

- Vacaciones

- Prestaciones extralegales

- Pensiones por pagar

- Pensiones de jubilación

- Indemnizaciones laborales

Pasivos estimados, provisiones y retenciones

Estos pasivos se refieren a las obligaciones reconocidas por el negocio, con sujeción a la norma de prudencia, en la fecha en la cual se conozca información de ocurrencia probable, y que puedan estimarse razonablemente.

- Comisiones

- Honorarios

- Sanciones

- Mantenimiento y reparaciones

- Contingencias

- IVA por pagar

- Impuestos municipales

Pasivos No Corrientes

Otros nombres que reciben son Pasivos a Largo Plazo, Pasivo Fijo o Consolidado, y estos representan obligaciones o compromisos que adquiere y deben ser cubiertos por la empresa en periodos mayores al periodo normal de operación, es decir mayores a un año.

Este tipo de pasivos son prestamos que el negocio solicita a los bancos, algún tipo de entidad financiera o persona física, que deberán ser cubiertos en algunos años, y que además pueden generar el pago de intereses que debieran ser cubiertos cada mes hasta el termino del pago de la deuda.

- Prestamos bancarios a largo plazo

- Otros préstamos a largo plazo

- Obligaciones bajo arrendamiento financiero a largo plazo

Pasivos Diferidos

Corresponden a todas las cantidades cobradas de manera anticipada por la empresa, por lo que esta tiene la obligación de cumplir el compromiso adquirido con el tercero, ya que esta espera que preste el servicio respectivo.

- Abonos diferidos

- Sueldos cobrados por anticipado

- Intereses cobrados por anticipado

- Impuestos diferidos

- Ingresos recibidos por anticipado

- Comisiones cobradas por anticipado

- Utilidad diferida en ventas a plazos

Otros pasivos

Están formado por otras obligaciones que por su naturaleza no pueden incluirse en las clasificaciones anteriores, y pueden ser de corto plazo.

- Multas por pagar

- Embargos judiciales

- Retenciones a terceros sobre contratos

- Depósitos recibidos

- Acreedores del sistema

- Cuentas en participación

Patrimonio

También conocido como el Capital, este se refiere a el valor residual de los activos del ente económico u organización, después de deducir todos sus pasivos, siendo este compuesto por la aportación de los dueños de la entidad, conocidos como los accionistas.

Se dice que el Patrimonio representa la parte de los activos que pertenecen a los dueños de la empresa, siendo este la diferencia entre el monto total de los activos que posee el negocio y los pasivos que debe este.

Por lo que a continuación se describe la clasificación del patrimonio:

Capital Contribuido

Está conformado por las aportaciones de los propietarios o dueños del negocio y los accionistas.

- Capital social

- Aportaciones para aumentos de capital

- Donaciones

Capital Ganado

Este por su parte lo conforma la utilidad o pérdida resultado de las operaciones normales de la empresa durante el ejercicio contable analizado o durante ejercicios pasados.

- Utilidades retenidas

- Pérdidas acumuladas

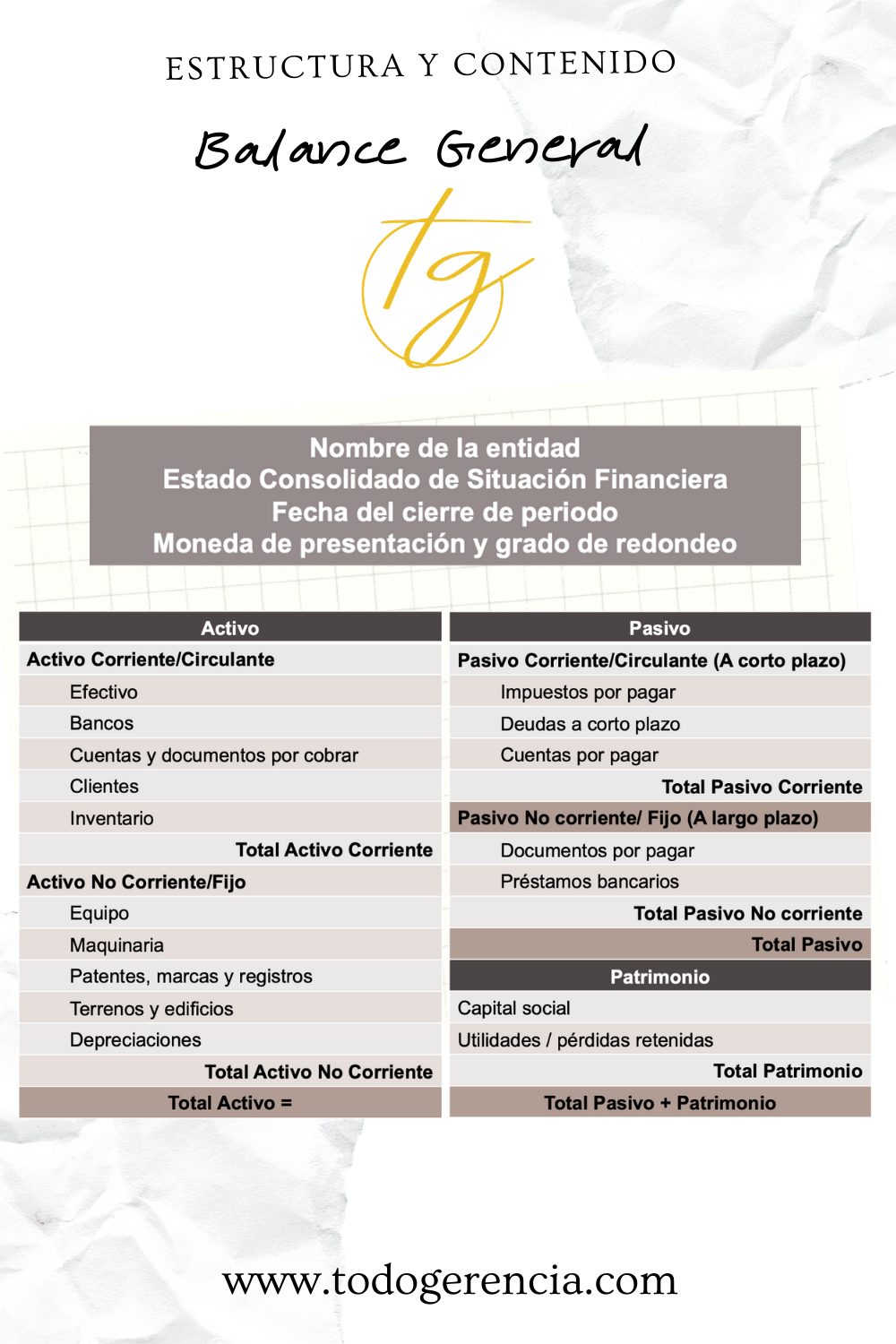

Estructura y contenido del Balance General

Según la NIC 1 que habla de la Presentación de Estados Financieros, para elaborar el Balance General se deberá mostrar la siguiente información en un lugar destacado:

- Nombre de la entidad u otra forma de identificación

- Si los estados financieros pertenecen a una entidad individual o a un grupo de entidades

- La fecha del cierre del periodo

- La moneda de presentación

- El grado de redondeo al presentar las cifras

Además, el Balance General o Estado de Situación Financiera deberá incluir las partidas de los elementos de este, también tanto en corrientes y no corrientes.

- Activos

- Corrientes

- No corrientes

- Pasivos

- Corrientes

- No corrientes

- Capital

Por su parte deberá presentar encabezados y subtotales cuando sea relevante para comprender su situación financiera, además de notas.

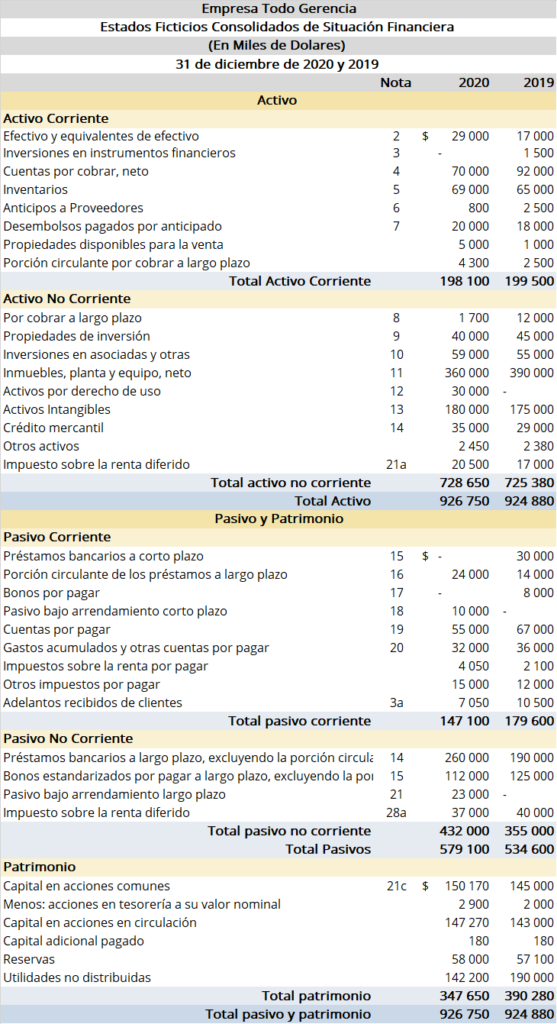

Ejemplo de Balance General en Excel

Síguenos en nuestras redes sociales estamos como @TodoGerencia en los siguientes enlaces: Instagram, Facebook, Pinterest, Telegram & Twitter

Documentos de consulta

Guajardo Cantú, G., y Andrade de Guajardo, N. (2014). Contabilidad financiera (Sexta ed.). México D.F., México: McGRAW-HILL/INTERAMÉRICANA EDITORES, S.A.

IFRS Fundación. (2021). Normas Internacionales de Información Financiera (NIIF). Londres, Reino Unido: IFRS.

Meigs, R., Williams, J., Haka, S., y Bettner, M. (2000). Contabilidad La base para las decisiones gerenciales (Undécima ed.). Santa Fé, Bogotá, Colombia: McGraw-Hill.

Ramírez Córdova, M. (2018). Cómo entender contabilidad sin ser contador (Primera ed.). Ciudad de México, México: Instituto Mexicano de Contadores Públicos.

Sinisterra, G., Polanco, L., y Henao, H. (2011). Contabilidad Sistema de información para las organizaciones (Sexta ed.). Bogotá, Colombia: McGRAW-HILL INTERAMÉRICANA, S.A.

Comentarios recientes