Estados Financieros: Análisis Vertical (Ejemplo en Excel)

El Análisis e Interpretación de Estados Financieros es un proceso crítico dirigido a evaluar la posición financiera en determinados periodos y los resultados de las operaciones de una empresa, con la meta de establecer estimaciones y predicciones posibles sobre las condiciones y resultados futuros. Es un componente indispensable para el financiamiento y la inversión a nivel empresarial, que facilita la toma de decisiones, de ahí la importancia.

A través de este artículo se consideran el Análisis Vertical del Balance General y Estado de Resultados, con sus respectivas interpretaciones.

Análisis Vertical de los Estados Financieros

El Análisis Vertical de Estados Financieros es útil para comprender la constitución interna de los Estados Financieros. Por ejemplo, al analizar un balance general, un análisis porcentual hace hincapié en dos factores: Las fuentes de financiamiento incluida la distribución del financiamiento entre pasivos circulantes, pasivos no circulantes y capital; y la composición de los activos incluidas las cantidades de activos individuales circulantes y no circulantes.

Análisis Vertical del Balance General

Es importante entender que en el Análisis Vertical del Balance General se analiza la participación de cada uno de los rubros en el total del Activo y en el total del Pasivo más el Patrimonio.

Cuando se aplica el análisis vertical al balance general, los porcentajes se calculan del siguiente modo: cada cuenta de activo se declara como un porcentaje de los activos totales, y cada cuenta del pasivo y del capital contable se declara como un porcentaje del pasivo y del capital contable totales (Warren, Reeve, & Duchac, 2010, pág. 767).

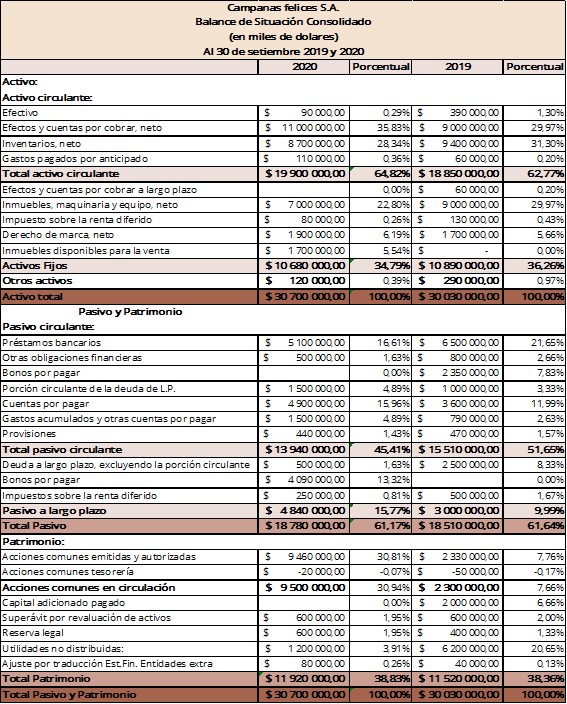

A continuación, se muestra la composición porcentual del Balance General de la empresa ficticia en Activos, Pasivos y Patrimonio, datos obtenidos a través del Análisis Vertical.

Interpretación de los elementos del Balance General

En la tabla anterior se muestra los activos totales que representa la inversión que la empresa ficticia realizó para el año 2020 y 2019 que respectivamente fueron de $30 700 000 y $30 030 000, además vemos como fueron financiadas estas inversiones en ambos años, tanto con financiación ajena como propia, en donde la financiación ajena, o sea los pasivos que obtuvo la empresa fueron para el año 2020 de $18 780 000 que representa un 61,17%, mientras que para el año 2019 fue de $18 510 000 que representa en términos relativos un 61,64%, por su parte la financiación propia que corresponde a capital fueron en los años 2020 y 2019 respectivamente de $11 920 000 (38,83%) y $11 520 000 (38,36%).

Es así como se puede ver que para ambos años los activos están financiados en su mayor parte por pasivos que significa que los recursos fueron obtenidos de terceros para financiar las inversiones de la empresa y en menos proporción están financiados por recursos propios de la empresa.

Composición porcentual de los Activos

Los Activos representan los bienes y derechos que la empresa posee y tienen un valor monetario, en el caso de la empresa que estamos analizando podemos ver que los Activos Totales de la empresa Campanas Felices S.A. están representados mayormente por Activos Circulantes y que para el año 2020 fueron de 64,82% con respecto a los activos totales, mientras que para el año 2019 fueron de 62,77%.

Lo anterior muestra que la empresa tiene en ambos años representados de manera porcentual en mayor parte sus activos totales en activos circulantes, que estos son el efectivo presente tanto en cajas como en cuentas bancarias, cuentas por cobrar, inventarios y gastos pagados por anticipado.

Cabe resaltar que para el año 2020 y 2019 las cuentas de activos circulantes que tienen más representación porcentual con respecto al activo total son; efectos y cuentas por cobrar con un 35,83% en el año 2020, y para el año 2019 fue inventarios con un 31,30% de los activos totales, mientras que la que tiene menos representación y es que es importante dentro del activo circulante es el efectivo que apenas tiene 0,29% para 2020, mientras que para el 2019 era de 1,30% de participación con respecto a los activos totales.

Por lo cual la liquidez de los activos circulantes esta representados en mayor medida por efectos y cuentas por cobrar e inventarios en los años 2020 y 2019 respectivamente. Ya que si bien es cierto la liquidez es la facilidad con la cual un activo puede convertirse en efectivo, ya sea al venderse o cobrarse. Por lo tanto, entre mayor sea la liquidez de un activo mayor será su movimiento dentro de la empresa.

Al evaluar la liquidez de los activos circulantes, a menudo es importante saber qué proporción de los activos circulantes se compone de inventarios y no simplemente qué proporción de los inventarios es de activos totales (Wild, Subramanyam, & Halsey, 2007, págs. 27-28).

Composición porcentual de los Pasivos

A continuación, se hace referencia a los pasivos del balance general según el análisis vertical, primero es importante destacar que estos se refieren a las obligaciones de la empresa que se analice con terceros.

En donde podemos ver que lo que mayor compone al total de pasivos para el año 2020 es un 45,41% de pasivos circulantes con respecto a la suma de los pasivos más el patrimonio, por su parte para el año 2019 estuvo compuesto de un 51,65% de pasivos circulantes. Por lo cual se destaca que para el año 2020 y 2019 lo que mayormente compone los pasivos circulantes son préstamos bancarios con un 16,61% y 21,65% respectivamente, con respecto a la suma del pasivo total más el patrimonio.

En general para los años 2020 y 2019 respectivamente se muestra un 61,17% y un 61,64% del total de pasivos con respecto al total de pasivos más patrimonios, por lo cual como mencione al inicio la empresa en su mayor parte el financiamiento para sus inversiones lo obtuvo por medio de terceros, en este caso como se muestra en la tabla de Excel y en lo anterior analizado los mayores porcentajes provienen de préstamos bancarios en ambos años.

Análisis Vertical del Estado de Resultados

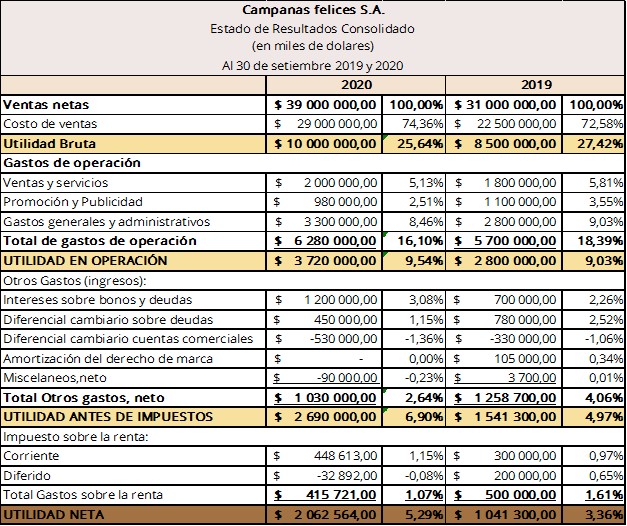

En el Análisis Vertical del Estado de Resultados se asignan las relaciones que cada partida aporta con respecto a las ventas totales.

Cuando se aplica el análisis vertical al estado de resultados, cada concepto se calcula como un porcentaje de las ventas netas (Warren, Reeve, & Duchac, 2010, pág. 767).

Interpretación de los Elementos del Estado de Resultados

Se puede ver cómo están conformados los Estados de Resultados de los años 2020 y 2019, donde para el año 2020 la utilidad bruta fue de un 25,64% con respecto a las ventas netas totales, los gastos de operación fueron de 16,10%, la utilidad antes de impuestos por su parte fue de 6,90% y por último se obtuvo una utilidad neta de 5,29% con respecto a las ventas netas totales.

Por otra parte, para el año 2019 la utilidad bruta fue de 27,42%, los gastos de operación de un 18,39%, la utilidad neta antes de impuestos de 4,97% y la utilidad neta fue de 3,36% con respecto a las ventas netas totales.

Es así como se puede ver que para el año 2020 aunque fue menor el porcentaje correspondiente a utilidad bruta con respecto al año 2019, también los gastos de operación del año 2020 fueron menores en porcentaje al del año 2019, por lo cual esto dio como resultado una mayor utilidad neta en el año 2020 con respecto al año 2019.

Composición de las ventas netas en el Estado de Resultados

Esto quiere decir que en el año 2020 por cada $100 de ventas netas se están gastando $16,10, mientras que para el año 2019 por cada $100 de ventas netas se están gastando $18,39.

Las ventas tienen un efecto sobre casi todos los gastos, y es útil saber qué porcentaje de las ventas está representado por cada partida de gastos (Wild, Subramanyam, & Halsey, 2007, pág. 28)

Además, en el caso del año 2020 vemos que por cada $100 de ventas se están obteniendo casi $9,54 de utilidad de operación, mientras que para el año 2019 por cada $100 de ventas se están obteniendo casi $9,03 de utilidad de operación.

A través de la tabla de excel vemos como están compuestas las ventas netas para el año 2020 donde 74,36% corresponde al costo de ventas y un 25,64% corresponde a la utilidad bruta para dar como resultado el 100% de las ventas netas de la empresa, es así como vemos que, aunque hubo mayores ventas netas para el año 2020, también aumentaron el costo de ventas, pero el margen de utilidad bajo.

También se evidencia en el año 2019 las ventas netas la componen un costo de ventas de 72,58% y una utilidad bruta de 27,42%, por lo cual era menor el costo de ventas del año 2019, pero el margen de utilidad era mayor, ambos rubros con respecto al año 2020.

En este caso para el año 2020 el porcentaje del análisis vertical para el costo de ventas de la empresa Campanas S.A es de 74,36% de las ventas netas, esto significa que por cada $100 de ventas netas, se gastan casi $74 sobre el costo de los ingresos. Mientras que para el año 2019 el costo de ventas fue de 72,58%, que indica que por $100 de ventas netas, se gastan casi $73 sobre el costo de los ingresos.

A continuación les dejo un video de Contador Contado donde explican de manera sencilla el análisis vertical de los Estados Financieros.

Síguenos en nuestras redes sociales estamos como @TodoGerencia en los siguientes enlaces: Instagram, Facebook, Pinterest, Telegram & Twitter.

Documentos de consulta:

Nava Rosillón, M. (2009). Análisis financiero: una herramienta clave. Revista Venezolana de Gerencia (RVG), 1-24.

Salas Oriol, A. (2008). Ánalisis De Estados Financieros. Barcelona: Ediciones Gestión 2000.

Superintendencia de compañías, valores y seguros. (17 de Noviembre de 2020). Tabla de indicadores. Ecuador:supercias.gob.ec

Warren, C., Reeve, J., & Duchac, J. (2010). Contabilidad financiera 11a. ed. Mexico D.F.: Cengage Learning Editores, SA.

Wild, J., Subramanyam, K., & Halsey, R. (2007). Análisis de Estados Financieros. México D.F.: McGraw-HillAmerican Editores S.A.

Comentarios recientes