Análisis de Estados Financieros: Análisis Horizontal (Ejemplo en Excel)

En este artículo se muestra información y un caso representativo que sirva como guía para estudiantes, docentes y profesionales, de cómo realizar un adecuado Análisis Horizontal de Estados Financieros.

En el ámbito empresarial la gerencia financiera o quienes desempeñan la función administrativa-financiera dentro una empresa, requieren análisis o evaluaciones, que muestren la situación o desempeño financiero de la entidad.

Es por eso por lo que es importante que aquellas personas responsables de tomar las decisiones dentro de la organización cuenten con instrumentos o herramientas necesarias para la obtención de la información necesaria para el análisis de la información financiera y su respectiva interpretación de resultados.

Análisis Horizontal de los Estados Financieros

Los analistas realizan un Análisis Horizontal de los Estados Financieros revisando los balances o las declaraciones de ingresos, consecutivos de un periodo a otro.

Es común que esto implique una revisión de los cambios en las cuentas de los balances individuales en un intervalo de dos años como lo es en este caso.

La información más importante que a menudo revela el análisis de estados financieros comparativos es la tendencia.

Una comparación de los estados a lo largo de varios periodos indica la dirección, la velocidad y el alcance de una tendencia.

Este tipo de análisis determina la variación que ha tenido una cuenta, rubro o grupo de cuentas en uno o más periodos contables, es decir establece las tendencias, o diferencias de incremento o disminución; con la finalidad de interpretar si aquella evolución es favorable o desfavorable para el negocio (Soto González, Ramón Guanuche, Solórzano González, Sarmiento Chugcho, & Mite Alban, 2017, pág. 14).

Análisis Horizontal del Balance General

En el Análisis Horizontal del Balance General se debe aplicar una regla de tres para determinar la variación relativa (porcentual) de un periodo con respecto al otro.

Para hacer esto se debe restar el periodo 2 (año actual) menos el periodo 1 (año anterior), y se divide por el periodo 1 (año anterior), y el resultado obtenido se multiplica por 100 para convertirlo en un porcentaje:

Interpretación del Análisis Horizontal del Balance General

En el caso de la tabla anterior vemos el Análisis Horizontal del Balance General donde se comparan dos Estados Contables sucesivos de la empresa ficticia Campanas Felices S.A. y la evolución de los rubros de un año con respecto al otro año.

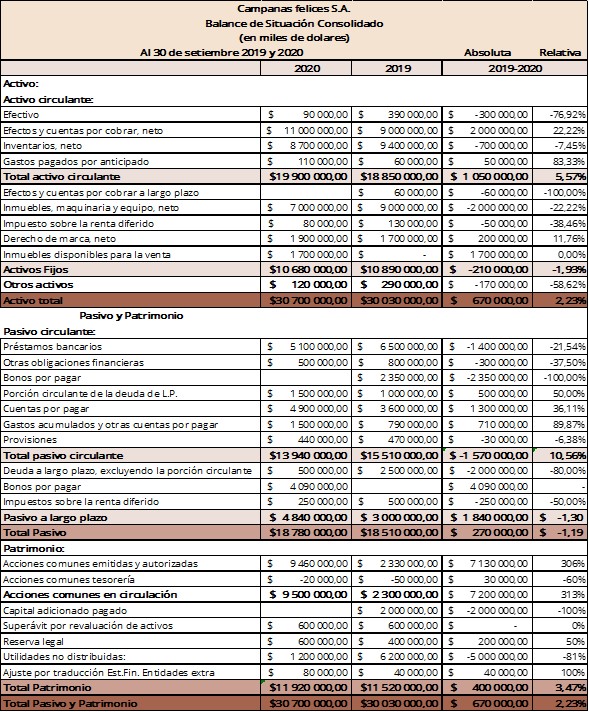

Esto se hace tomando el año 2020 como base y se compara con el año anterior el cual es el año 2019 para determinar la variación absoluta y relativa de sus cifras, es decir los incrementos y disminuciones sufridas por sus rubros.

Ahora bien, se puede ver que del año 2019 al año 2020 hubo un incremento en el Activo Total de $670 000, por su parte el Pasivo Total aumento del año 2019 al 2020 en $270 000, mientras que en el Patrimonio hubo un aumento de $400 000 para el año 2020.

Composición de los Activos

También se indica, enfocándonos en el Activo de la empresa que, si bien aumentaron los efectos y las cuentas por cobrar en $2 000 000 del año 2019 al año 2020, disminuyeron los inventarios en -$700 000 para el año 2020 con respecto al año 2019.

El aumento de las cuentas por cobrar puede deberse a posiblemente mayores ventas a crédito, las cuales hacen que disminuya el efectivo ya que no está entrando efectivo producto de las ventas realizadas ese año. Por su parte la disminución del inventario puede deberse a mayores ventas.

Es así como vemos que el Activo Total de la empresa en el año 2020 con respecto al año 2019, las cuentas que tuvieron mayor relevancia fueron las que pertenecían a los bienes en este caso la cuenta de inventario que disminuyo y por otra parte derechos de la empresa con la cuenta de efectos y cuentas por cobrar que aumentaron.

Composición de los pasivos

Por su parte el aumento del total de los pasivos en el año 2020 se debe principalmente a que en los pasivos circulantes los bonos por pagar se disminuyeron en su totalidad, esto porque posiblemente se cancelaron en su totalidad, al ser una obligación que fue exigida en un plazo no mayor a un año.

Pero por otro lado en los pasivos a largo plazo se establecen bonos a pagar en un plazo mayor a un año a cargo de la empresa, que en el año 2019 no existían, esta a su vez fueron mayores, casi en el doble que los bonos por pagar a corto plazo.

Composición del patrimonio

Por último, en el patrimonio total para el año 2020 las cuentas que provocaron un aumento de este fueron las acciones comunes en circulación que aumentaron en $7 200 000 con respecto al año anterior.

En el caso del aumento de acciones comunes en circulación puede haber razones por las que se incrementen, ya sea una emisión por parte de la empresa de nuevas acciones adicionales, o también puede deberse a que se hayan dividido las acciones.

En este último caso la empresa puede realizar una división de acciones. De manera que aumenta el número de acciones en circulación reduciendo el precio proporcionalmente.

Por su parte es importante destacar que las utilidades no distribuidas de la empresa Campanas Felices S.A. bajaron considerablemente de un periodo al otro entre 2019-2020 en –$5 000 000, esto indica que estas utilidades o dividendos de la empresa que había en el año 2019 ya no permanecen en la empresa, por lo cual pudieron repartirse entre sus socios o accionistas, es por eso el decremento de estas.

Análisis Horizontal del Estado de Resultados

En el Análisis Horizontal del Estado de Resultados, así como en el Balance General lo que busca es determinar la variación que un rubro a sufrido de un periodo con respecto a otro.

Con este análisis se determina cuando se ha crecido o disminuido en un periodo determinado.

Interpretación del Análisis Horizontal del Estado de Resultados

Es así como en la tabla se puede interpretar los siguientes resultados, respecto a las ventas netas o ingresos de la empresa Campanas Felices S.A. del año 2019 al 2020 hubo un aumento en $8 000 000, el costo de ventas en proporción con las ventas netas reflejó un aumento de $6 500 000 en 2020, esto genera que la utilidad bruta también haya aumentado en el año 2020 en $1 500 000 con respecto al año 2019.

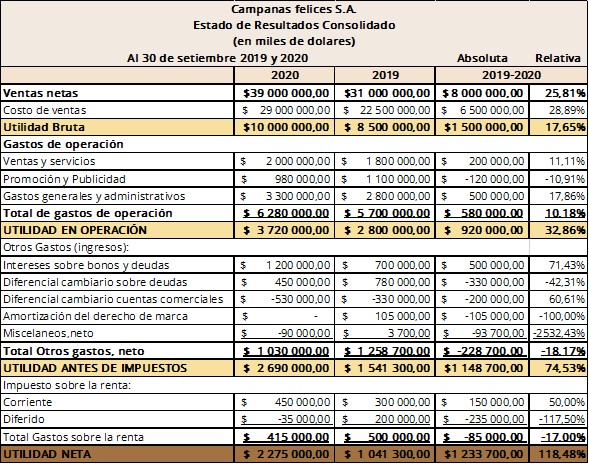

Respecto al rubro de gastos aumentó en el periodo 2019-2020 en $ 351 300 el cual estaba conformado por los gastos de operación y otros gastos.

En estos dos rubros las cuentas con mayor incidencia fueron gastos generales y administrativos que aumentaron del año 2019 al año 2020 $500 000, y los gastos de intereses sobre bonos y deudas que aumentaron en el año 2020 $500 000 con respecto al año anterior.

Otro dato importante que encontramos dentro del Estado de Resultados es el incremento de la Utilidad Neta que presenta la empresa Campanas Felices S.A. para el periodo 2019-2020 donde este incremento fue de $1 233 700.

A continuación les dejo un video de Contador Contado donde explican de manera precisa y clara el Análisis Horizontal de Estados Financieros.

Síguenos en nuestras redes sociales, estamos como @TodoGerencia en los siguientes enlaces: Instagram, Facebook, Pinterest, Telegram & Twitter.

Documentos de consulta:

Nava Rosillón, M. (2009). Análisis financiero: una herramienta clave. Revista Venezolana de Gerencia (RVG), 1-24.

Salas Oriol, A. (2008). Ánalisis De Estados Financieros. Barcelona: Ediciones Gestión 2000.

Soto González, C., Ramón Guanuche, R., Solórzano González, A., Sarmiento Chugcho, C., & Mite Alban, M. (2017). ANÁLISIS DE ESTADOS FINANCIEROS «La clave del equilibrio gerencial». Guayaquil – Ecuador: Grupo compás.

Comentarios recientes