¿Qué es el Flujo de Efectivo? Ejemplo en Excel

Es importante que se tome en cuenta que los Estados Financieros básicos con los que toda empresa debería contar son El Balance General, El Estado de Resultados, El Estado de Cambios en el Capital Contable y El Estado de Flujos de Efectivo, ya que con estos estados se buscará evaluar la situación financiera, la liquidez y la rentabilidad del negocio, por lo que a través de este artículo el objetivo principal es conocer ¿Qué es el Flujo de Efectivo?

A través del Flujo de Efectivo se buscará el cómo este proporciona información relevante acerca de las actividades de financiación, de operación y de inversión de la empresa durante el periodo, ayudando de esta forma a los usuarios de este tipo de Estados Financieros a evaluar la capacidad de la entidad para tener efectivo a corto y a largo plazo, por lo que a continuación de manera más detallada se mostrará información importante sobre este reporte financiero.

Flujo de Efectivo

Este estado está relacionado con el dinero, por lo tanto, se refleja el origen y la utilización de estos activos monetarios, además de otros activos más líquidos de la empresa equivalentes.

Por lo tanto, es un estado financiero que proporciona información de acuerdo con las causas del cambio en el saldo del efectivo de la empresa, desde el comienzo hasta el final del periodo o ejercicio de la entidad.

La forma en que este se muestra es a través de la clasificación de los movimientos por actividades, y se indican la variación neta de dicha magnitud en el ejercicio, por lo que se puede entender que este indicará las razones que han provocado ya sea un aumento o una disminución del efectivo o equivalentes, los cobros y pagos, o sea las entradas y salidas de este durante el inicio y el final del ejercicio de la empresa.

El Flujo de Efectivo ofrece información útil sobre la capacidad que tiene la empresa de tener efectivo suficiente, además esta información ayuda usuarios externos como a los acreedores o a los inversionistas y a otros usuarios internos como los administradores para realizar o evaluar factores como los siguientes:

- Capacidad que tiene la empresa para generar efectivo positivo de las operaciones

- Conservar y ampliar su capacidad de operación

- Valorar la necesidad de la entidad de obtener financiación externa y la capacidad que tiene la empresa de cumplir con sus obligaciones financieras y pagar dividendos

- Conciliar o explicar las diferencias entre el monto de la utilidad neta y el flujo de efectivo neto relacionado, provenientes de las actividades de operación

- Aspectos de las transacciones de inversión y financiación de la empresa que hacen y no hacen uso de efectivo durante el periodo

- Causas del cambio de efectivo y equivalentes de efectivo durante el comienzo y el final del periodo contable

Estructura y contenido del Flujo de Efectivo

Para elaborar el Flujo de Efectivo en NIC 1 se establece la Presentación de Estados Financieros y esta indica que se deberá mostrar la siguiente información en el encabezado:

- Nombre de la entidad u otra forma de identificación

- Si los estados financieros pertenecen a una entidad individual o a un grupo de entidades

- La fecha del cierre del periodo

- La moneda de presentación

- El grado de redondeo al presentar las cifras

Además, en la Norma de Información Financiera B-2 se indica que rubros debe de incluir el Flujo de Efectivo, en el que el negocio debe clasificar y presentar cada uno según la naturaleza:

- actividades de operación

- actividades de inversión

- Derogado

- actividades de financiamiento

- incremento o disminución neta de efectivo y equivalentes de efectivo

- efectos por cambios en el valor del efectivo

- efectivo y equivalentes de efectivo al principio y al final del periodo

Clasificación del Flujo de Efectivo

Las empresas deben presentar y clasificar los flujos de efectivo, según la naturaleza, por lo que se distinguen tres categorías, orígenes o actividades de este estado, por lo que a continuación se describen los tres tipos de actividades en que se clasifican el Flujo de Efectivo.

Actividades de operación

En este apartado se muestra los efectos sobre el efectivo de las transacciones de ingresos y egresos que se encuentran incluidos en los Estados de Resultados, o sea afectan la utilidad neta de la entidad, siendo estas entonces las que se centran en la principal actividad comercial y que constituyen la fuente principal de ingresos para la empresa.

Las actividades con las que esta se puede relacionar son algunas como:

- La obtención de la utilidad o pérdida neta del ejercicio (CG)

- Las actividades normales que involucran al efectivo

- Las partidas del activo circulante (AC)

- Las partidas del pasivo a corto plazo (PCP).

Se debe comprender que las entradas de efectivo de operación pueden provenir de los clientes del negocio, de dividendos que recibe esta o de intereses, un ejemplo de esto puede ser que clientes pagan por el producto o servicio ofrecido por la empresa en el momento de la venta, mientras que otros clientes cargan las compras que realizan, pero las pagan después.

Por su parte en las salidas del efectivo de operación puede provenir de cualquier gasto en los que la empresa incurre, entendiendo que la entidad puede pagar en efectivo en el momento que se incurre en ese gasto o podría pagarse después.

Por lo que entre los movimientos de efectivo más importantes en las actividades de operación pueden ser los siguientes:

- Ventas al contado

- Cobros de ventas a crédito efectuadas a clientes

- Compras al contado

- Los Pagos a los proveedores por mercancía adquirida

- Pago de sueldos a empleados

- Pagos de todos los gastos relativos a la operación del negocio

- Pagos o devoluciones de impuestos

Es importante mencionar que para este tipo de actividad según el Consejo de Normas Internacionales de Contabilidad (IASB) con la Norma Internacional de Contabilidad N° 7 (NIC 7), el negocio debe presentar dos tipos de métodos para reportarlo, cabe recalcar el hecho de que ambos métodos llegan al mismo valor de flujo de efectivo que proviene de las actividades de operación, por lo que a continuación se definen de manera más detallado las dos formas de darle formato a las actividades operativas del Flujo de Efectivo.

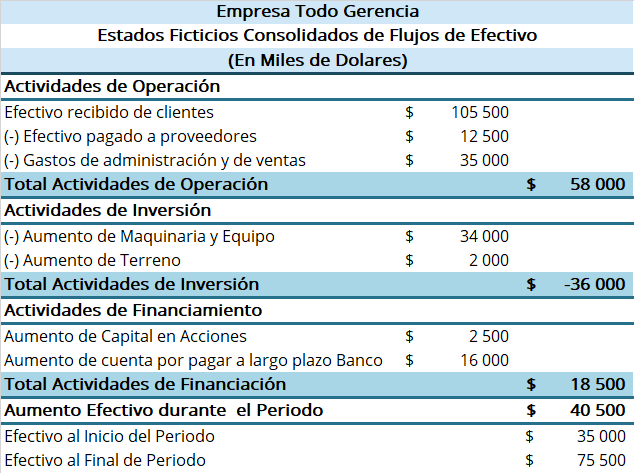

Método Directo

En este método se muestran todas las entradas (recibos) y todas las salidas (pagos) del efectivo provenientes de las actividades de operación, por lo que se pueden ejemplificar entradas y salidas de efectivo de la siguiente forma:

- Entrada de flujo de efectivo de las actividades de operación como el que se recibe de los clientes.

- Salida de flujo de efectivo de las actividades operativas como los pagos por mercancías, gastos de operación, intereses y pagos de impuesto sobre la renta.

- El flujo de efectivo neto de las actividades de operación sería entonces el efectivo que se recibe menos los pagos en efectivo.

La principal ventaja del método directo es que se reportan directamente los recibos y los pagos de efectivo en el estado de flujos de efectivo. Su principal desventaja es que esta información no se obtiene con facilidad de los registros contables. Por lo tanto, en general es más costoso utilizar el método directo y, como resultado, se maneja en menos de 1% de las empresas. (Warren, Reeve, y Duchac, 2010, pág. 713)

Ejemplo de Flujo de Efectivo con Método Directo en Excel

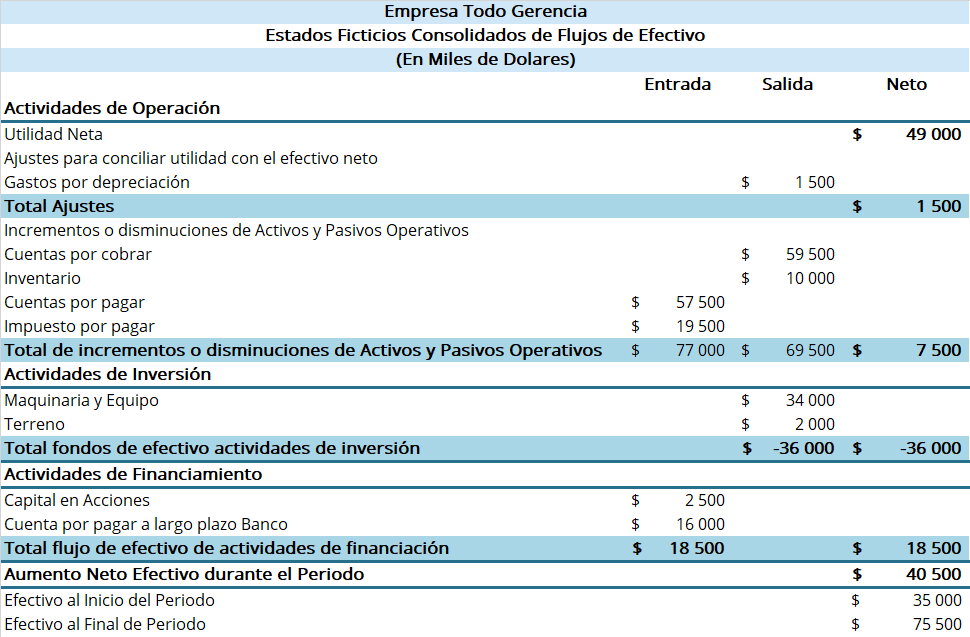

Método Indirecto

En el caso del Método Indirecto este empieza reportando los flujos de entrada de efectivo operativos a partir de la utilidad neta y se ajusta al efectivo neto que proviene de las actividades de operación con los ingresos y los gastos, por lo que a continuación se muestra:

- Los ajustes para conciliar la utilidad neta con el flujo de efectivo neto de las actividades de operación incluyen partidas como la depreciación y las ganancias (o las pérdidas) en los activos fijos.

- También se suman o restan los cambios en los activos y los pasivos de operación circulantes, como las cuentas por cobrar o las cuentas por pagar, dependiendo de su efecto sobre los flujos de efectivo.

Una ventaja importante del método indirecto es que concilia las diferencias entre la utilidad neta y los flujos de efectivo neto de las operaciones. Al hacerlo, muestra cómo se relaciona la utilidad neta con el saldo de efectivo final que se reporta en el balance general. Debido a que la información se obtiene con facilidad, el método indirecto es menos costoso que el directo. Como resultado, más de 99% de las empresas lo utiliza para reportar los flujos de efectivo de sus operaciones. (Warren, Reeve, y Duchac, 2010, pág. 713)

Ejemplo de Flujo de Efectivo con Método Indirecto en Excel

Actividades de inversión

Las actividades de inversión son aquellas generadas de transacciones que afectan las inversiones en los activos no corrientes del negocio, por lo que están relacionadas con compraventas de activos de largo plazo que hayan ocasionado la entrada o salida de efectivo, por ejemplo.

Otro motivo por el cual se pueden dar entradas en el flujo de efectivo en las actividades de inversión son la venta de activos no corrientes, activos intangibles e inversiones.

Por su parte en las salidas en el flujo de efectivo en las actividades de inversión se pueden ver pagos que se efectúan para comprar activos no corrientes, activos intangibles e inversiones.

Por lo que en resumen de lo anteriormente mencionado se puede destacar aquellos conceptos relacionados compra y venta de activos de largo plazo que provocaran una entrada o una salida de efectivo que pueden ser los siguientes:

- Compra y venta de inmuebles, maquinaria, equipo y otros activos productivos o destinados al uso, a la producción de bienes o a la prestación de servicios, además de activos intangibles.

- Adquisición, construcción y venta de inmuebles, maquinaria y equipo

- Instrumentos financieros disponibles para la venta, así como los conservados a vencimiento

- Adquisición de acciones de otras empresas con carácter permanente y los dividendos que se cobren por estas inversiones

- Préstamos otorgados por la empresa a terceras personas y su cobro a sus deudores

- Cualquier otra inversión o desinversión de carácter permanente o de largo plazo

Actividades de financiación

Estas provienen de las transacciones que afectan tanto la emisión o retiro de valor de deuda como el capital del negocio, además usualmente en el flujo de efectivo de las actividades de financiamiento este es representado por el reembolso de deuda, compra de acciones de tesorería y pago de dividendos de efectivo.

En la Norma de Información Financiera B-2 se menciona que las actividades de financiación son las relacionadas con la obtención, así como con la retribución y resarcimiento de fondos provenientes de:

- los propietarios de la entidad;

- acreedores otorgantes de financiamientos que no están relacionados con las operaciones habituales de suministro de bienes y servicios; y,

- la emisión, por parte de la entidad, de instrumentos de deuda e instrumentos de capital diferentes a las acciones.

En más detalle encontramos en las actividades de financiación, por ejemplo:

- Créditos recibidos a corto y largo plazos, diferentes de los relacionados con la operación del negocio.

- Aportaciones de los accionistas.

- Aumentos y disminuciones de los pasivos a largo plazo, así como también de capital.

- Incluyen las emisiones obligaciones y de acciones, el pago de dividendos, y la compra y venta de acciones en tesorería.

- Incluyen la solicitud de dinero en préstamo y el pago de estos préstamos.

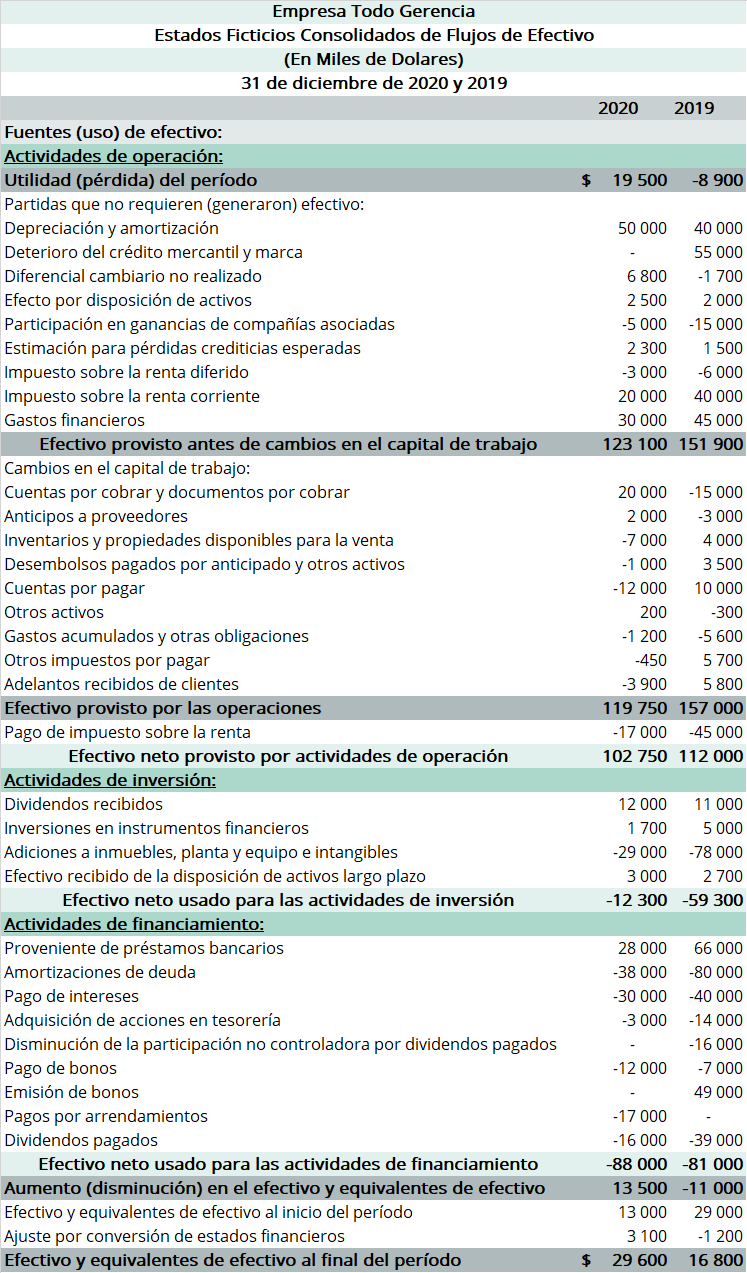

Ejemplo de Flujo de Efectivo en Excel

Síguenos en nuestras redes sociales estamos como @TodoGerencia en los siguientes enlaces: Instagram, Facebook, Pinterest, Telegram & Twitter.

Documentos de consulta

Besteiro Varela, M., y Sánchez Campos, M. (2015). Contabilidad financiera superior (Primera ed.). Madrid, España: Ediciones Pirámide.

Guajardo Cantú, G., y Andrade de Guajardo, N. (2014). Contabilidad financiera (Sexta ed.). México D.F., México: McGRAW-HILL/INTERAMÉRICANA EDITORES, S.A.

Horngren, C., Harrison Jr., W., y Oliver, M. (2010). Contabilidad (Octava ed.). México: Pearson Educación.

IFRS Fundación. (2021). Normas Internacionales de Información Financiera (NIIF). Londres, Reino Unido: IFRS.

Jones, K. H., Werner, M. L., Terrell, K. P., y Terrell, R. L. (2001). Introducción a la contabilidad financiera (Segunda ed.). Bogotá, Colombia: Pearson Educación.

Meigs, R., Williams, J., Haka, S., y Bettner, M. (2000). Contabilidad La base para las decisiones gerenciales (Undécima ed.). Santa Fé, Bogotá, Colombia: McGraw-Hill.

Muñoz Jiménez, J. (2008). Contabilidad financiera. Madrid, España: Pearson Educación.

Warren, C., Reeve, J., y Duchac, J. (2010). Contabilidad financiera 11a. ed. Mexico D.F.: Cengage Learning Editores, SA.

Comentarios recientes