¿Qué es el Estado de Resultado? Ejemplo en Excel

Es necesario comprender cual es la importancia de conocer ¿Qué es el Estado de Resultado?, ya que este reporte determinará cómo funciona la empresa cada mes y medirá la productividad de este en ese periodo.

Esto debido a que por ejemplo en las empresas con actividades comerciales, a la gerencia de estas le interesa conocer, al terminar el periodo contable, cual es el resultado de las operaciones de la entidad, de esta forma además conocer la posición financiera de la empresa en ese momento.

El Estado de Resultado se elaborará y por lo tanto servirá para determinar la utilidad neta del periodo, ya que este reporte proporcionará la información a detalle de la forma en cómo se generó la utilidad de ese periodo.

Estado de Resultado

A este Estado Financiero también se le conoce como el Estado de Ganancias y Pérdidas, Estado de operaciones o Estado de Ganancias, siendo este una de las herramientas financieras más importantes para evaluar la administración económica de una empresa.

Es una representación separada y un resumen de las transacciones correspondientes a los ingresos generados, además a la erogación de los costos y de los gastos incurridos por la empresa durante un año.

Es así como de los conceptos anteriores, o sea de los ingresos y los gastos contables, surge una diferencia, que es el remanente que queda y se le conoce como el resultado, pudiendo este obtenerse en positivo o negativo, lo que respectivamente se traduce como la utilidad o perdida que la empresa logro obtener durante ese periodo, siendo esto determinado entonces en el Estado de Resultado, y posteriormente se refleja en la sección del capital dentro del Balance General, donde afecta el capital dependiendo del resultado obtenido, ya que si la diferencia fue una utilidad neta entonces aumentara el capital, pero por su parte si la empresa queda con una pérdida neta, se da una disminución en el capital.

Los ingresos y gastos se deben reconocer de forma tal que se logre su adecuada asociación, que permita obtener el justo cómputo del resultado neto del ejercicio. Los ingresos se deben reconocer y, por tanto, presentar en el estado de resultados, cuando se hayan devengado y convertido; los gastos, en cambio, se reconocen cuando se han causado.

(Sinisterra, Polanco, & Henao, 2011, p. 100)

Estructura y Contenido del Estado de Resultado

Según la NIC 1 que habla de la Presentación de Estados Financieros, para elaborar el Estado de Resultado se deberá mostrar la siguiente información en el encabezado:

- Nombre de la entidad u otra forma de identificación

- Si los estados financieros pertenecen a una entidad individual o a un grupo de entidades

- La fecha del cierre del periodo

- La moneda de presentación

- El grado de redondeo al presentar las cifras

El contenido del Estado de Resultado en el siguiente segmento se explicará a detalla, mostrando las cuentas que integran este estado financiero, además del orden que debería llevar este.

Cuentas que integran el Estado de Resultado

Es importante que se tome en cuenta que en el Estado de Resultado existe una sección para los ingresos, una para los gastos y al final del estado existe una sección para la utilidad o para la pérdida.

En las Normas de Información Financiera (NIF), se encuentra en la A-5 Elementos Básicos de los Estados Financieros, donde se definen estos y de esta forma se logre la uniformidad de criterios en la elaboración de estos, además del análisis e interpretación.

Los conceptos de estas cuentas se clasificarán en ordinarios y no ordinarios, lo que quiere decir respectivamente, que los primeros son usuales para la entidad, mientras que los segundos corresponderán a los que son inusuales, independientemente de que cualquiera de estos se presente de manera frecuente o no.

Por lo que a continuación se tomara en cuenta la NIF A-5 para explicar a detalle cada uno de los elementos que conforma el Estado de Resultado.

Partidas ordinarias

Estas están relacionadas con las actividades primarias que representan la fuente de ingresos principal de la empresa, y como se mencionaba anteriormente sean estas frecuentes o no lo sean.

Ingresos

De manera general estos representan el incremento de los activos o el decremento de los pasivos del negocio, durante el periodo contable de este, lo que puede tener un impacto ya sea en la utilidad o la pérdida neta.

En la sección de los ingresos se encuentran rubros principales como lo son las ventas de productos o los ingresos obtenidos de la prestación de un servicio de las actividades propias del negocio ya sean empresas comerciales o industriales, entendiendo que estos son los que nacen de operaciones ordinarias de la empresa.

Ingresos operacionales

Son los incrementos patrimoniales o de capital que recibe la empresa por la venta de bienes o productos y la prestación de servicios, esto de acuerdo con la actividad a la que se dedica la organización, ya sea en efectivo o a crédito, este último se da cuando el cliente no paga en efectivo el bien o servicio, por lo cual la venta se produce a crédito conocida como cuenta a cobrar.

Ventas: Esta se refiere a las mercancías vendidas a los clientes de la empresa, pero es importante tener presente que este tipo de operaciones están relacionadas a cuentas y que las disminuciones de estas produzcan las ventas netas, como vemos a continuación:

Ventas totales – Devoluciones – Rebajas – Descuentos sobre ventas = Ventas netas

Utilidad bruta

Se le llama así debido a que son las utilidades antes de deducir los gastos de operación en los que incurre el negocio.

Ventas netas – Costo de ventas = Utilidad bruta

Ingresos no operacionales

Se refieren a aquellos percibidos de actividades diferentes a las de producción de un producto o servicio, o sea del objetivo propio de la organización.

Gastos

El costo y el gasto son decrementos de los activos o incrementos de los pasivos de una entidad, durante un periodo contable, con la intención de generar ingresos y con un impacto desfavorable en la utilidad o pérdida neta o, en su caso, en el cambio neto en el patrimonio contable y, consecuentemente, en su capital ganado o patrimonio contable, respectivamente.

(IFRS Fundación, 2021, p. 72)

Gastos operacionales

Disminuciones patrimoniales causadas en las actividades de administración, comercialización o venta, financieros e investigación, que producen reducción en el activo o aumento en el pasivo o una combinación de ambos, pero que son necesarios e indispensables para que la empresa siga funcionando.

Gastos de venta: Comprenden las erogaciones que tienen una relación directa con el esfuerzo que se realiza por el negocio para vender los bienes que produce o los servicios que esta brinda según el objeto de la empresa. Afectan directamente la actividad comercial y pueden incluirse en esta calificación algunos ejemplos como:

- Sueldos o salarios

- Comisiones a agentes vendedores

- Gastos de mantenimiento de vehículos asignados al área de ventas

- Fletes

- Publicidad

- Combustible para el transporte para la venta

- Servicio de telefonía

Gastos de administración: Estos se refieren a los que son necesarios para llevar un control de la operación del negocio, no se relacionan directamente con la producción, ya que como lo dice su nombre son los que se relacionan o se usan para llevar a cabo la administración de la empresa. Entre los gastos de administración se pueden tomar en cuenta los siguientes:

- Sueldo al contador

- Sueldo al gerente de la empresa

- Asistentes administrativos

- Teléfonos móviles asignados

- Reparaciones o mantenimientos de equipo destinados a la administración

Gastos no operacionales

Erogaciones o cargos realizados por la empresa que no se relacionan directamente con su objetivo

Costos

Son las erogaciones o cargos que están asociados directamente con la producción de bienes o servicios, y de los cuales se generan ingresos.

Costo de ventas

Es el importe del costo de las mercancías vendidas, en las empresas comerciales se compone por el precio de la adquisición de las mercancías que no fueron fabricadas por la empresa.

La forma de obtener el costo de ventas es a través de la siguiente formula:

Mercancías disponibles – Inventario Final = Costo de ventas

Inventario Inicial + Compras Netas – Inventario Final = Costo de ventas

Costo de producción o de operación

Se refiere a aquellos costos que emplean los negocios industriales, lo constituye el valor de las mercancías que son fabricadas en esta empresa, es decir aquellos inventarios que adquieren y son enviados a producción para transformarlos por medio de mano de obra y con otros insumos como energía, rentas y maquinaria.

Los elementos que lo componen son los siguientes, que al sumarlos da como resultado el costo de producción o de operación:

Materia prima y materiales directos + Mano de obra directa + Gastos indirectos de producción = Costo de producción

Partidas no ordinarias

Por otro lado, estas comprenden las actividades que a diferencia de la anterior no son representadas por la principal fuente de ingresos del negocio, no son frecuentes como por ejemplo una expropiación, el exceso del valor razonable de los activos netos adquiridos sobre su costo de adquisición o la cancelación de una concesión.

Utilidad Neta

También conocida como Ganancia Neta, es el valor residual de los ingresos del negocio, después de haberse hecho las disminuciones de sus costos y gastos.

Entendiendo que, si los ingresos son mayores que los gastos, de esta diferencia se obtiene la utilidad neta, lo que provoca un aumento en el capital.

Pérdida Neta

Se refiere a que los gastos son mayores que los ingresos, y por lo tanto de esa diferente se obtiene la perdida neta, por lo cual se genera una disminución del capital de la empresa.

Ingresos (beneficios) – Gastos (esfuerzos) = Utilidad o pérdida (resultado)

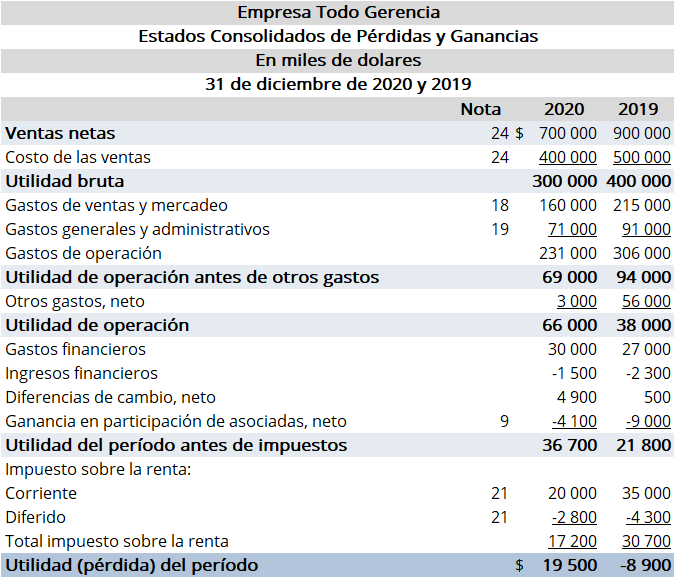

Ejemplo de Estado de Resultado en Excel

Síguenos en nuestras redes sociales estamos como @TodoGerencia en los siguientes enlaces: Instagram, Facebook, Pinterest, Telegram & Twitter

Documentos de consulta

Guajardo Cantú, G., y Andrade de Guajardo, N. (2014). Contabilidad financiera (6ta ed.). México D.F., México: McGRAW-HILL/INTERAMÉRICANA EDITORES, S.A.

IFRS Fundación. (2021). Normas Internacionales de Información Financiera (NIIF). Londres, Reino Unido: IFRS.

Meigs, R., Williams, J., Haka, S., y Bettner, M. (2000). Contabilidad La base para las decisiones gerenciales (Undécima ed.). Santa Fé, Bogotá, Colombia: McGraw-Hill.

Ramírez Córdova, M. (2018). Cómo entender contabilidad sin ser contador (1era ed.). Ciudad de México, México: Instituto Mexicano de Contadores Públicos.

Romero López, Á. (2010). Principios de contabilidad (4ta ed.). México D.F., México: McGraw-Hill/Interamericana Editores.

Romero López, Á. (2012). Contabilidad Intermedia (3era ed.). México D.F., México: McGraw-Hill Interamericana.

Sinisterra, G., Polanco, L., y Henao, H. (2011). Contabilidad Sistema de información para las organizaciones (6ta ed.). Bogotá, Colombia: McGRAW-HILL INTERAMÉRICANA, S.A.

Warren, C., Reeve, J., y Duchac, J. (2010). Contabilidad Financiera (11a. ed.). México D.F., México: Cengage Learning.

Comentarios recientes